З метою узгодження нотаріальної практики пропонуємо при видачі свідоцтв про право на спадщину та в тексті договорів відчуження/оренди (де передбачено отримання доходу) зазначати окремим пунктом роз’яснення набувачеві доходу вимог ПКУ щодо сплати військового збору:

Вимоги пункту 161 підрозділу 10 Розділу ХХ Перехідних положень Податкового кодексу України та ст.163, ст.164 цього ж кодексу, відносно сплати військового збору, нам, сторонам, роз’яснено, а у заяві на видачу свідоцтва про право на спадщину – мені або нам роз’яснено. Вимоги чинного законодавства щодо сплати військового збору (п.п.162.1 ст.162, ст.163, п.164.2 ст.164, ст.168, ст.171, ст.ст.172-174, ст.176, п.16-1 Підрозділу 10 Перехідних положень Податкового кодексу України) нотаріусом мені роз’яснено.

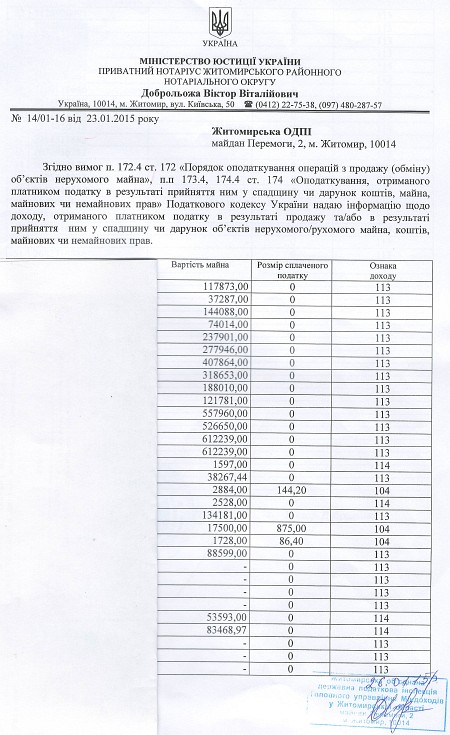

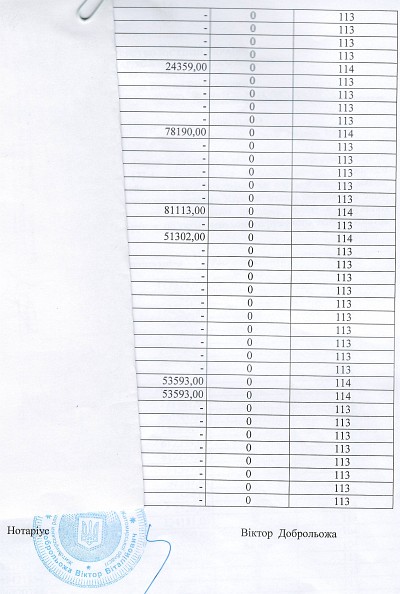

Також нагадуємо про своєчасність здачі до фіскальних органів ІНФОРМАЦІЇ на паперових носіях по спадщині/даруванню тощо взамін форми 1-ДФ (див. фото). При цьому наголошуємо, що 1-ДФ по найманим працівникам залишається в силі.